<モデルケース>

- 夫A、妻B、子Cの3人家族

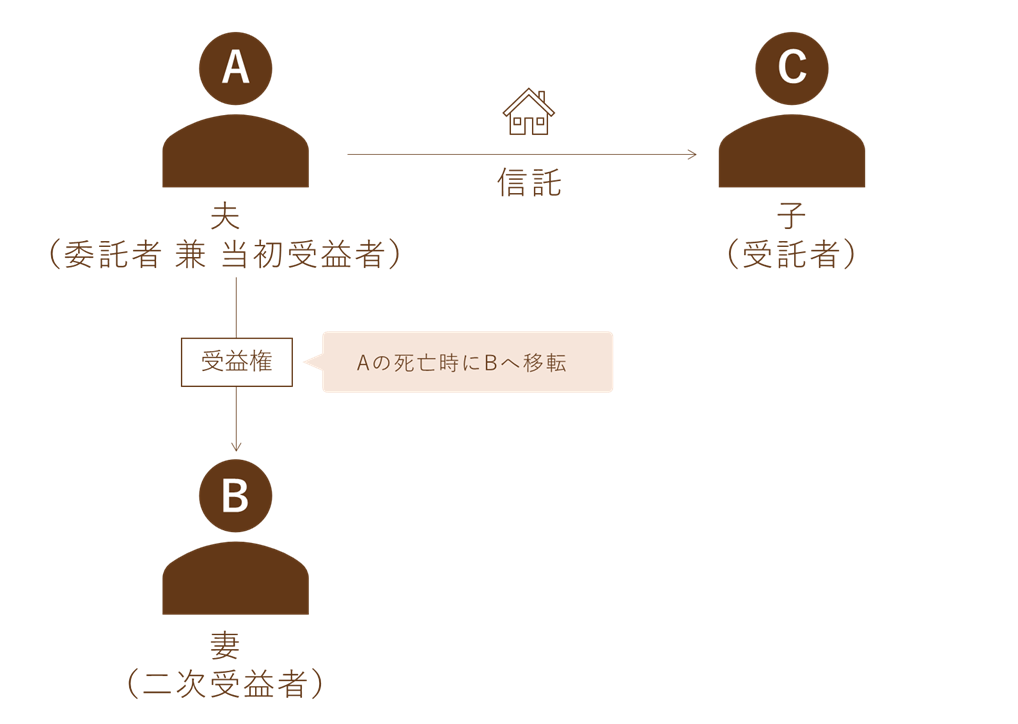

- 子Cは結婚して独立(別居)している

- Aの主な財産は自宅不動産

Aは自分の死後もBが自宅に住み続けられるようにしたいと思っていますが、Bも高齢のため不動産の管理がきちんとできるか不安があります。そこでCに信託することにしました。

信託により自宅不動産の所有権はCに移りますが、受益権はAが持っています。この「所有権」と「受益権」を分けて考えることが信託のポイントです。受託者は名義上は不動産の所有者となりますが、あくまで受益権を持っている受益者のために不動産を管理する義務を負います。CはAのために、Aの死後はBのために、自宅不動産を管理しなければなりません。

民事信託を利用するメリット

わざわざ信託契約を結ばなくても、Aの死後にBの面倒をCがきちんと見てくれると信じられるならば、遺言でBへ自宅を相続させる(もしくはCへ相続させる、BとC2分の1ずつの割合で相続させるといったことも考えられます)だけで十分でしょう。しかし将来何が起こるか分かりません。Cの配偶者が病気になったり、事業に失敗して経済的に困窮したりといった事情でBの面倒を見る余裕がなくなってしまうかもしれません。このような場合でも民事信託は「契約」なので、受託者としての義務を簡単に放棄することはできません。(なお、どうしても受託者を続けることができない事情があるときは、委託者と受益者の合意で新たな受託者を選任するか、裁判所に選任してもらうことになります。通常はこのようなことにならないよう、第二の受託者を契約の中で定めておきます。)

また、Aの生存中にCに所有権を移して不動産の管理を開始してもらうので、本当にCが適切に管理できるのか様子を見ることができます。期待に反してCがきちんと管理できないことが分かった時は、Aは信託契約を解除することができます。そうすれば自宅不動産の所有権はAに戻って来ます。

「Bの面倒を見ることを条件にCに財産を相続させる」という遺言を書くことができ、これを負担付遺贈と言います。Cが義務を履行しない時は他の相続人(この場合はB)は遺言の取消しを家庭裁判所に請求できますが、高齢のBには荷が重く、もし認知症になっていたら不可能でしょう。また、遺贈は放棄することもでき、この場合は当然Cは何の義務も負いません。Aの生存中にCに確実にBの面倒を見ると約束させるには、やはり民事信託という「契約」の形をとるのが確実です。