家族信託で「自宅を売れないリスク」に備える

1.自宅不動産の家族信託

将来、歳を取って自宅での生活が難しくなった場合、自宅を売却し、そのお金で老人ホームに入ろうと考える方は多くいらっしゃいます。

しかし、認知症等で意思能力を失ってしまうと自宅を売却することができなくなります。売買契約という行為をする能力がなくなってしまっているからです。(本人の意思がないのに配偶者や子が勝手に代理人を名乗って売却することはできません。)

こういった事態に備えて、元気なうちに自宅不動産を子などに信託しておくことができます。

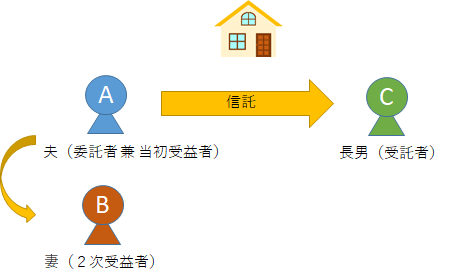

例えば、本人が委託者、長男が受託者、本人と配偶者が受益者(当初受益者が本人、本人死亡後の2次受益者が配偶者)となる家族信託契約を締結しておくことにより、将来老人ホームに入ることになった段階で、長男が自宅不動産の売却をすることができます。

この「売りたくても売れない」リスクに備える方法は、家族信託の他にもいくつかあります。以下、それらの方法と家族信託を比較してみます。

2.成年後見制度との比較

2-1.希望者が後見人になれるとは限らない

家族信託の場合は、誰を受託者とするかは本人(委託者)が自由に選ぶことができます。

ですが成年後見制度においては、誰を後見人として選任するかは家庭裁判所の裁量です。成年後見開始の申立ての際に候補者を立てることはできますが、希望通りに候補者が選ばれるとは限りません。

特に資産が多い人の場合は専門職(弁護士や司法書士等)が選任される可能性が高くなります。その場合、後見人に対する報酬が発生することになります。(資産額にもよりますが概ね月2~3万円程度です。)

なお、成年後見開始の申立てを取り下げるには、家庭裁判所の許可が必要です。希望通りの後見人が選ばれなかったので「やっぱりやめた」は認められないと考えるべきです。

2-2.一度就任したら原則本人死亡まで辞められない

家族信託の場合は、期間や終了条件を定めることもできますし、途中で契約を解除することもできます。

ですが成年後見人は一度就任すると原則として本人死亡まで辞めることはできません。(病気等やむを得ない場合は裁判所の許可を得て辞任できます。)

自宅の売却が完了したからおしまい、というわけにはいきません。専門職が選任されている場合は、本人の生存中はずっと報酬が発生し続けるということです。

ただし、この点に関しては制度の見直しの動きがあり、必要な期間や事柄に絞って柔軟に使えるようにすることが検討されています。将来的には「自宅の売却のためだけ」に成年後見制度が利用できるようになるかもしれません。

2-3.自宅の売却には家庭裁判所の許可が必要

成年後見人は家庭裁判所により監視・監督されるため、年に1度、事務報告が必要となります。

基本的には行った後見事務を事後報告すればよいのですが、居住用不動産を売却する場合は事前に家庭裁判所の許可が必要となります。(本人にとって特に重要な財産であるため、手続きが厳格になっているのです。)

家族信託では家庭裁判所に干渉されることはありません。ただし、任意に信託監督人を置くことは可能です。

2-4.既に意思能力が失われている場合は成年後見制度しか選択肢はない

家族信託の他、以下に記述している任意後見契約や生前贈与も、本人に意思能力がなければ契約を結ぶことができません。

既に認知症等で意思能力が失われてしまっている場合は、残念ながら成年後見制度を利用するしかありません。

3.任意後見契約との比較

任意後見契約においては、本人が自由に後見人を選べますし、後見人の代理権の範囲も自由に決めることができます。(自宅の売却権を与える場合、その旨を代理権目録に明記する必要があります。)

これらの点においては家族信託と同様、自由度が高いと言えます。

ただし、いざ本人の意思能力が低下して任意後見が開始した後は原則として契約解除ができなくなり、本人死亡まで辞めることができません。(正当な事由がある場合に限り、家庭裁判所の許可を得て、任意後見契約を解除することができます。)

また、家庭裁判所により任意後見監督人が選任され、任意後見人を監視・監督します。弁護士等の専門職が選任されるため、報酬も継続的に発生します。(資産額にもよりますが概ね月1~2万円程度です。)

自宅不動産の売却にあたり、任意後見監督人や家庭裁判所の許可を得る必要はありませんが、重要な財産の処分になりますので、任意後見監督人には事前に相談するべきです。

4.生前贈与との比較

前もって子に贈与してしまうのはシンプルな方法ですが、何と言っても贈与税がネックです。(他に不動産取得税、譲渡所得税がかかる可能性もあります。)

不動産の価値が低く、贈与税が大した額にならないのであれば、選択肢となり得ます。実際に取り扱った事例で、土地は亡父名義のままで、家が高齢の母名義だったのですが、築30年以上の木造住宅で価値が低かったため、母から長男へ贈与することにしました。(土地は遺産分割協議を行い長男が取得。)

不動産の価値が高くても贈与したいという場合には、相続時精算課税制度の利用を検討します。(税理士さんへの相談は必須です。)

なお、家族信託では委託者と受益者が同一人物であれば贈与税はかかりません。委託者(=当初受益者)の死亡により2次受益者が受益権を取得したタイミングで相続税がかかりますが、本人死亡時に相続税の問題が発生するのは家族信託に限った話ではありません。

5.家族信託のデメリット

5-1.監視・監督されないので親族から疑われやすい

家庭裁判所等の公的機関から監視・監督がないので煩わしくない反面、他の親族から疑われやすいという面もあります。

家族信託という仕組みを悪用して、親の財産をいいように使っているのではないか、という訳です。(実際、困ったことに、親の財産を自由にできると勘違いしている子から家族信託の相談を受けることもあります。家族信託はあくまで受益者(親)の利益を図るためのものであり、断じて受託者(子)のためのものではありません。)

近時、家族信託の無効を争う裁判も実際に起こされています。受託者は事務記録や帳簿をしっかり作成し、領収書等の証拠も残しておかなければなりません。監視・監督されないからといって、ルーズになってはいけません。

※『家族信託の受託者は何をする必要がありますか?』参照。

5-2.新しい制度なので定期的に見直しが必要

家族信託は新しい制度であるがゆえに実務や判例の積み上げがまだまだ不足しています。今後、研究が進んだり新しい裁判例が出たりすることにより、従来の常識が覆る可能性もあります。

信託期間は長期に渡ることもあります。その間、家族信託に関する常識も変わります。信託契約書は一度作ったら終わりではなく、定期的に見直して最新情報を反映する必要があります。その点で、家族信託にもランニングコストはかかるものと考えるべきです。