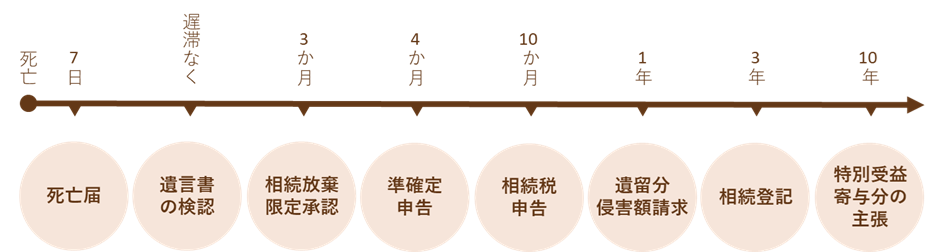

※厳密には死亡時からではなく死亡を「知った日」から(特別受益・寄与分の主張を除く)

※遺留分侵害額請求権は死亡時から10年経過でも消滅する

1.死亡届

死亡届の他にも以下の届出が必要となります。(自治体により若干異なることがあります。)

・火葬許可申請書(7日以内)

・世帯主変更届(住民異動届)(14日以内)

・国民健康保険資格喪失届・後期高齢者医療資格喪失届(14日以内)

・健康保険・厚生年金保険被保険者資格喪失届(5日以内)

・年金受給権者死亡届(国民年金14日以内、厚生年金10日以内)

2.遺言書の検認

自筆証書遺言は家庭裁判所で「検認」の手続きが必要です(公正証書遺言および法務局に保管してある自筆証書遺言は不要です。)。これを怠ると5万円以下の過料に処するとの規定が民法にはありますが、実際に過料の制裁が科されたという話は聞いたことがありません。ただし、時間が経ってから「実は遺言書があったんだ」という話になると相続人の間でトラブルになる可能性があるので、早めに手続きしたほうがよいでしょう。

3.相続放棄・限定承認

期限までに家庭裁判所に相続放棄もしくは限定承認を申し立てないと相続を単純承認したことになります。亡くなった方に借金がある場合等は注意しましょう。

4.準確定申告

準確定申告(亡くなった年の1月1日から亡くなった日までの所得税の申告)が必要であるにも関わらずこれを行わず期限を超過した場合、延滞税や無申告加算税といったペナルティを課されることになります。

5.相続税申告

相続税申告が必要であるにも関わらずこれを行わず期限を超過した場合、延滞税や無申告加算税といったペナルティを課されることになります。なお、遺産の額が基礎控除額以下の場合は申告は必要ありません。

6.遺留分侵害額請求

遺留分を侵害する遺言も一応は有効です。遺留分を主張したいのであれば、期限内にその旨を明確に意思表示する必要があります。

7.相続登記

2024年4月1日から相続登記が義務化されました。正当な理由がないのに相続登記を怠った場合は、10万円以下の過料に処される可能性があります。

8.特別受益・寄与分の主張

民法が改正され、2023年4月1日より、相続開始から10年を経過すると特別受益や寄与分の主張ができなくなりました。

例えば以下のような方は準確定申告が必要です。

・個人で事業を行っていた方

・家賃などの不動産収入があった方

・2か所以上から給与を受けていた方

・給与収入が2,000万円を超えていた方

・給与所得や退職所得以外の所得(例えば、株の配当金や売却益等)が合計で20万円以上あった方

・高額の医療費を支払っており準確定申告をすることで所得税の還付を受けられる方